Comisia de Statistică a Organizaţiei Naţiunilor Unite (CS-ONU), cu sprijinul Grupului de experţi în clasificări internaţionale economice şi sociale, a elaborat o tipologie proprie de clasificări în funcţie de gradul de integrare în sistemul revizuit, respectiv clasificări de referinţă, derivate şi conexe.

Clasificările de referinţă sunt acele clasificări economice şi sociale care reprezintă rezultatul unor acorduri internaţionale aprobate de Comisia de Statistică a Organizaţiei Naţiunilor Unite sau de alt organism competent, ca de exemplu Biroul Internaţional al Muncii (ILO), Fondul Monetar Internaţional (IMF), UNESCO etc., în funcţie de domeniul care face obiectul acestora. Clasificările de referinţă au dobândit o largă acceptare şi un acord oficial amplu şi sunt aprobate şi recomandate ca linii directoare pentru elaborarea altor clasificări. Un exemplu de asemenea clasificare îl reprezintă Clasificarea Industrială Internaţională Standard a Naţiunilor Unite, pentru toate activităţile economice, versiunea revizuită 4 (ISIC Rev. 4).

Clasificările derivate se bazează pe clasificări de referinţă. Ele pot fi elaborate prin adoptarea structurii şi categoriilor din clasificarea de referinţă, şi atunci este posibilă adăugarea unor detalii suplimentare faţă de clasificările de referinţă, sau pot fi elaborate prin reorganizarea sau agregarea unor poziţii din una ori mai multe clasificări de referinţă. Clasificările derivate sunt adesea întocmite pentru utilizarea la nivel naţional sau multinaţional. Un exemplu de astfel de clasificare îl reprezintă clasificarea NACE Rev. 2 a Uniunii Europene.

Clasificările conexe sunt cele care se referă parţial la clasificările de referinţă sau care sunt asociate cu clasificările de referinţă numai la anumite nivele ale structurii. Exemple de asemenea clasificări sunt Clasificarea Industrială Standard a Australiei şi Noii Zeelande (ANZSIC) sau Sistemul Nord-American de Clasificare a Industriei (NAICS).

De ce sunt necesare revizuirile?

Schimbarea structurilor economice şi tehnologiile noi generează noi activităţi şi produse care le depăşesc ca importanţă pe cele existente. Aceste schimbări reprezintă astfel o provocare constantă pentru clasificările statistice. Intervalele dintre revizuiri nu trebuie să fie prea lungi, deoarece relevanţa clasificării se diminuează în timp, dar nu trebuie să fie nici prea scurte, întrucât afectează negativ comparabilitatea datelor în timp. Orice revizuire a unei clasificări, mai ales dacă include şi modificări structurale, poate duce la întreruperi în seriile de timp.

De ce o revizuire acum?

Avantajele sistemului integrat descris mai sus sunt unanim recunoscute. Totuşi, un astfel de sistem impune restricţii părţilor participante.

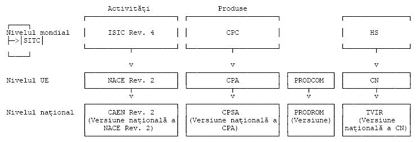

Segmentul referitor la bunuri transportabile din ISIC/CPC (şi segmentul european conex din NACE/CPA)*2) se bazează pe Sistemul armonizat*3) (acronimul englez: HS). Atunci când HS se modifică, trebuie să se modifice şi celelalte clasificări.

O modificare structurală majoră în CPA, la nivelul de 4 cifre sau superior acestuia, depinde de o revizuire a NACE Rev. 2, deoarece CPA este direct legată, în structura sa, de NACE Rev. 2.

NACE Rev. 2 este legat în mod direct de structura ISIC Rev. 4. Angajamentul de a menţine un sistem de clasificări corelat la nivel internaţional impune o revizuire a NACE Rev. 1.1 concomitent cu ISIC Rev. 3.1.

Prin legăturile existente între clasificările utilizate la nivel european şi clasificările naţionale, acest proces de revizuire a NACE Rev. 1.1 şi creare a versiunii NACE Rev. 2 a impus un proces similar pentru CAEN Rev. 1, finalizat prin ediţia revizuită a acesteia, respectiv CAEN Rev. 2.

-----------

*2) CPC - Clasificarea centrală a produselor, utilizată de Organizaţia Naţiunilor Unite; CPA este clasificarea produselor asociate activităţilor, utilizată de Uniunea Europeană, derivată din CPC.

*3) Sistemul armonizat de codificare şi descriere a mărfurilor elaborat şi actualizat de Organizaţia Internaţională a Vămilor (înfiinţată în 1952 sub denumirea de Consiliul de Cooperare a Vămilor)

Disponibilitatea clasificărilor europene şi naţionale

RAMON, serverul Eurostat conţinând clasificări, are drept scop să pună la dispoziţie cât mai multe informaţii în legătură cu principalele clasificări statistice internaţionale utilizate în diverse domenii: analiză economică, mediu, învăţământ, ocupaţii, conturi naţionale etc.

Sunt disponibile informaţii care acoperă următoarele aspecte: descriere generală; structura clasificărilor (care constă în coduri şi titluri); note explicative; tabele de corespondenţă între clasificări; documente metodologice, alte informaţii generale referitoare la clasificări.

Ori de câte ori sunt disponibile, informaţiile sunt prezentate în toate limbile oficiale ale Uniunii Europene.

Obiectivul este acela de a construi un loc central de referinţă pentru utilizatorii care solicită diverse informaţii despre clasificările statistice internaţionale.

ISIC/CPC şi NACE/CPA, actualizate, sunt disponibile pe serverul RAMON.

Serverul RAMON poate fi accesat public pe Web la următoarea adresă: http://www.europa.eu.int/comm/eurostat/ramon/

SENIN, serverul conţinând clasificările naţionale elaborate de Institutul Naţional de Statistică, este pus la dispoziţia utilizatorilor, pe site-ul INS, la rubrica Nomenclatoare statistice.

Sistemul de codificare al clasificării CAEN

Sistemul de codificare pentru CAEN Rev. 2 cuprinde:

- un prim nivel, constând în titluri identificate printr-un cod alfabetic (secţiuni);

- un al doilea nivel, constând în titluri identificate printr-un cod numeric de două cifre (diviziuni);

- un al treilea nivel, constând în titluri identificate printr-un cod numeric de 3 cifre (grupe);

- un al patrulea nivel, constând în titluri identificate printr-un cod numeric de 4 cifre (clase).

Relaţia cu alte clasificări de activităţi

NACE reprezintă Nomenclatorul de activităţi utilizat în cadrul Comunităţii Europene. Actuala versiune a CAEN, respectiv CAEN Rev. 2, asigură un raport de 1:1 cu NACE Rev. 2.

ISIC Rev. 4 reprezintă Clasificarea internaţională standard a activităţilor economice elaborată de Comisia de Statistică a Organizaţiei Naţiunilor Unite.

Având în vedere raportul 1:1 dintre CAEN Rev. 2 şi NACE Rev. 2, rezultă:

- CAEN Rev. 2 este o clasificare detaliată a ISIC Rev. 4;

- primul nivel din ISIC Rev. 4 (secţiune) este identic cu cel din CAEN Rev. 2;

- la nivel de diviziune, CAEN Rev. 2 este identic cu ISIC Rev. 4;

- la nivel de grupă şi clasă, ISIC Rev. 4 este detaliat de CAEN Rev. 2 în conformitate cu cerinţele impuse de NACE Rev. 2.

Relaţia cu clasificările de produse

CPSA 2008

Clasificarea produselor şi serviciilor asociate activităţilor, elaborată în conformitate cu prevederile art. 4 din Hotărârea Guvernului nr 53/1999 privind aprobarea Clasificării produselor şi serviciilor asociate activităţilor - CPSA.

Legătura între CPSA 2008 şi CAEN Rev. 2 apare în cadrul codului CPSA. La toate nivelurile din CPSA 2008, codificarea primelor 4 cifre este identică cu cele 4 cifre ale clasei corespunzătoare din CAEN Rev. 2.

PRODROM

Nomenclatorul de produse şi servicii industriale este elaborat de Institutul Naţional de Statistică şi este utilizat pentru anchetele statistice de producţie. Nomenclatorul PRODROM este armonizat cu nomenclatorul PRODCOM utilizat în cadrul Comunităţii Europene şi reprezintă o detaliere a acestuia.

Legătura CAEN Rev. 2 cu PRODROM este asigurată la nivel de 4 cifre (clasă), întrucât poziţiile PRODROM au fost realizate prin detalierea subclaselor elementare CPSA 2008.

TVIR

Tariful vamal de import al României, aprobat prin Hotărârea Guvernului nr. 120/1993 privind detalierea şi clasificarea mărfurilor în Tariful vamal la import al României de la 6 la 8 cifre, cu modificările ulterioare, asigură un raport de 1:1 cu NC Nomenclatorul combinat utilizat în Uniunea Europeană.

TVIR este corelat cu PRODROM (fiecare poziţie PRODROM are ataşat unul sau mai multe coduri TVIR) asigurându-se comparabilitatea rezultatelor din sfera producţiei cu cele din sfera comerţului exterior.

CAEN

Istoric

Clasificarea activităţilor din economia naţională a fost elaborată de către Institutul Naţional de Statistică (INS) pentru o ordonare specifică a informaţiilor corespunzătoare cerinţelor economiei de piaţă şi trecerii la sistemul conturilor naţionale.

CAEN substituie Clasificarea ramurilor economiei naţionale - CREN utilizată în România din 1963 în baza HCM nr. 483/1962.

Introducerea CAEN în sistemul statistic şi economic naţional a fost realizată treptat în perioada 1993 - 1997, beneficiind de colaborarea Oficiului Naţional al Registrului Comerţului şi Camerei de Comerţ şi Industrie a României.

Omologarea şi implementarea CAEN la nivel naţional prin Hotărârea Guvernului nr. 656/1997 satisfac obiectivul prioritar, conform prevederilor Hotărârii Guvernului nr. 575 bis/1992 cu privire la realizarea unor nomenclatoare unitare de interes general prevăzute în concepţia generală a informatizării în România, de armonizare cu Nomenclatorul activităţilor din Comunitatea Europeană (NACE).

CAEN a cunoscut în perioada 1997 - 2007 două actualizări:

- în 2002 - actualizarea CAEN şi implementarea începând cu 1 ianuarie 2003 a CAEN Rev. 1 (Ordinul preşedintelui Institutului Naţional de Statistică nr. 601/2002);

- în 2007 - actualizarea CAEN şi implementarea începând cu 1 ianuarie 2008 a CAEN Rev. 2 (Ordinul preşedintelui Institutului Naţional de Statistică nr. 337/2007).

Principiile de elaborare a CAEN ţin seama de corespondenţa cu clasificările internaţionale şi, în special, cu cea europeană (NACE), în cadrul unui sistem integrat.

Prin utilizarea CAEN, datele statistice sunt culese pe baza aceleiaşi structuri de clasificare (naţională şi europeană), CAEN fiind transpus direct în ISIC Rev. 4 (Clasificarea internaţională standard a activităţilor elaborată de Comisia de Statistică a Organizaţiei Naţiunilor Unite) prin intermediul tabelelor de trecere.

CAEN Rev. 2

Având în vedere necesităţile impuse de evoluţia economiei româneşti şi principiile de armonizare cu clasificările europene, Institutul Naţional de Statistică a elaborat versiunea revizuită a CAEN, respectiv CAEN Rev. 2.

Această versiune asigură un raport de 1:1 între CAEN Rev. 2 şi NACE Rev. 2 (implementat la nivel european începând cu 1 ianuarie 2008), raport necesar având în vedere atât politica de globalizare, cât şi dorinţa de a mări convergenţa dintre clasificările europene şi cele utilizate în ţările din America de Nord.

Prin această realizare se asigură armonizarea totală cu cerinţele acquis-ului comunitar în domeniul clasificărilor economice.

Din experienţa utilizării clasificării CAEN, a reieşit că economia României nu prezintă particularităţi faţă de economia Uniunii Europene şi, în consecinţă, menţinerea unor diferenţe între CAEN Rev. 2 şi NACE Rev. 2 nu se justifică.

CAEN Rev. 2 este implementat începând cu 1 ianuarie 2008 prin prezentul ordin, în conformitate cu prevederile art. 5 pct. 2 din Hotărârea Guvernului nr. 656/1997 privind aprobarea Clasificării activităţilor din economia naţională - CAEN.

Criterii pentru diviziuni şi grupe CAEN

Principii utilizate în elaborarea CAEN

Principalele criterii utilizate în delimitarea diviziunilor şi a grupelor CAEN (nivel de detaliere de două şi, respectiv, 3 cifre) se referă la caracteristicile activităţilor unităţilor productive, care joacă un rol decisiv în determinarea gradului de similitudine dintre structurile unităţilor şi anumite relaţii economice. Principalele aspecte de grupare pentru activităţi sunt următoarele:

(i) caracterul bunurilor şi al serviciilor realizate;

(ii) utilizările cărora sunt destinate produsele şi serviciile;

(iii) mijloacele, procesul şi tehnologia de producţie.

Ponderile atribuite acestor criterii variază de la un domeniu la altul. Într-un număr de cazuri, de exemplu: industria alimentară, textilă, de confecţii şi pielărie, industria construcţiilor de maşini şi echipamente şi domeniul serviciilor, criteriile sunt atât de echilibrate între ele, încât problema atribuirii ponderilor îşi pierde semnificaţia.

În cazul produselor intermediare, componenţa fizică şi stadiul de fabricaţie capătă adesea o pondere importantă.

În cazul produselor care implică procese de producţie complicate, se acordă în mod frecvent prioritate utilizării finale, tehnologiei şi fluxului de producţie al produselor respective, în detrimentul compoziţiei fizice a produselor.

Criterii pentru clase CAEN

Criteriile privind maniera în care sunt grupate activităţile în cadrul întreprinderilor ocupă locul central în definirea claselor (nivel de 4 cifre). Practic, clasele permit în majoritatea cazurilor caracterizarea sectorului economic al unităţilor de producţie sau al întreprinderilor în funcţie de tipul de activitate, iar din alt punct de vedere, toate unităţile clasificate într-o clasă sunt asemănătoare în privinţa tipului de activitate exercitată.

Clasele CAEN Rev. 2 sunt definite astfel încât să fie îndeplinite cât mai bine următoarele două condiţii:

(i) categoria de produse şi servicii care caracterizează o clasă dată să reprezinte marea masă a producţiei unităţilor clasificate în acea clasă;

(ii) o clasă să conţină unităţile care produc cea mai mare parte din categoria de mărfuri şi servicii ce o caracterizează.

Forma de proprietate şi forma juridică

CAEN nu face distincţii în funcţie de forma de proprietate şi forma juridică, deoarece astfel de criterii nu au legătură cu caracteristicile activităţii în sine. Unităţile angajate în acelaşi tip de activitate economică sunt clasificate în acelaşi mod, chiar dacă, de exemplu, societatea comercială aparţine unor proprietari particulari sau guvernului, respectiv întreprinderea-mamă este sau nu este formată din una sau mai multe unităţi.

Clasificările "forma de proprietate" şi "forma juridică" sunt construite în mod independent de clasificarea activităţilor.

În mod similar, unităţile de producţie sunt clasificate după activitatea principală în care sunt angajate, fie că munca este executată de maşini electrice sau manual, fie că ea este prestată într-o fabrică sau într-o gospodărie; modernul faţă de tradiţional nu reprezintă un criteriu.

Scop comercial sau necomercial

În structura CAEN Rev. 2 distincţia dintre scop comercial sau necomercial (market şi nonmarket) nu reprezintă un considerent. Deşi există unele clase care în mod normal sunt nonmarket, pot exista altele câteva care sunt de obicei efectuate atât de societăţi comerciale, cât şi de instituţii de stat.

Definiţii

Activitate

Definiţia activităţilor Se spune că o activitate are loc atunci când prin combinaţia de resurse-echipamente, forţă de muncă, tehnici de producţie, fluxuri de informaţii sau produse - se realizează bunuri sau servicii. Orice activitate se caracterizează prin intrările de produse (bunuri sau servicii), procesul de producţie şi ieşirile de produse (bunuri sau servicii). În practică, majoritatea unităţilor de producţie efectuează activităţi cu caracter mixt. Identificarea unei activităţi principale este necesară pentru a clasa o unitate într-o anumită poziţie din CAEN Rev. 2.

Activitate principală

Activitatea principală este identificată prin metoda ordinii descrescătoare (de sus în jos), ca fiind acea activitate care contribuie în cea mai mare măsură la valoarea adăugată totală a unităţii luate în considerare. Activitatea principală astfel identificată nu reprezintă, în mod necesar, 50% sau mai mult din valoarea adăugată totală a unităţii.

Activitate secundară

O activitate secundară este oricare altă activitate a unităţii, activitate care produce bunuri sau servicii.

Activităţi auxiliare

Activităţile principale şi secundare sunt efectuate, în general, cu ajutorul unui număr de activităţi auxiliare, cum sunt: contabilitatea, transportul, depozitarea, achiziţionarea, condiţionarea, promovarea, repararea şi întreţinerea etc. Astfel, activităţile auxiliare sunt acelea care există doar pentru a sprijini activităţile productive principale şi secundare ale unei unităţi. Activităţile auxiliare asigură bunuri şi servicii consumabile pentru uzul acelei unităţi.

Însă, dacă activităţile unei unităţi statistice şi activităţile auxiliare corespunzătoare (de exemplu, un centru de calcul) se desfăşoară în zone geografice diferite, atunci poate fi recomandabilă culegerea separată de date despre aceste unităţi pentru a se obţine categorii de date care să fie clasificate în funcţie de zona geografică.

Ce este o activitate auxiliară?

O activitate auxiliară trebuie să îndeplinească următoarele condiţii:

a) să servească unitatea sau unităţile de care aparţine; bunurile sau serviciile realizate nu trebuie să facă obiectul tranzacţiilor pe piaţă;

b) o activitate similară să se desfăşoare în unităţi de producţie similare independente;

c) să realizeze servicii sau, în cazuri excepţionale, bunuri consumabile care nu fac parte din produsul final al unităţii;

d) să contribuie la costurile curente ale unităţii în sine, adică să nu genereze formarea brută de capital (active imobilizate).

Ce nu este o activitate auxiliară?

Trebuie remarcat faptul că, în conformitate cu definiţia de mai sus, următoarele activităţi nu trebuie să fie considerate drept activităţi auxiliare:

a) producerea de bunuri şi servicii care fac sau contribuie la formarea brută de capital; de exemplu, activitatea de construcţii pe cont propriu, care va fi clasificată separat la construcţii, dacă există date disponibile privind volumul activităţii;

b) producţia, din care o parte importantă este comercializată chiar dacă o mare parte a sa este consumată în cadrul activităţii principale;

c) producţia de bunuri care ulterior devin parte integrantă a producţiei realizate de activităţile principale sau secundare (de exemplu, producţia de cutii a unei secţii dintr-o întreprindere, utilizată pentru ambalarea produselor proprii);

d) producţia de energie (dintr-o centrală electrică sau uzină de cocsificare integrată), chiar dacă întreaga producţie este consumată în unitatea producătoare;

e) achiziţia de bunuri pentru revânzare ca atare;

f) cercetarea şi dezvoltarea, deoarece această activitate nu asigură un serviciu care este consumat în cursul producţiei curente. În toate aceste cazuri, acolo unde există date separate pentru aceste activităţi, trebuie considerate unităţi separate şi ele trebuie considerate ca fiind unităţi cu un tip de activitate propriu şi clasificate în conformitate cu activitatea lor.

Unităţi statistice

Disponibilitatea datelor

Este necesară o gamă largă de informaţii pentru a construi o imagine statistică completă a activităţii economice, dar nivelul organizatoric la care este posibilă culegerea de informaţii variază în funcţie de tipul de date. De exemplu, datele privind profitul pentru o societate comercială pot fi disponibile doar la sediul central şi ele acoperă activitatea centralizată a tuturor sucursalelor (locaţiilor), în timp ce datele privind vânzările pot fi disponibile pentru fiecare sucursală (locaţie). Pentru a observa şi a analiza în mod satisfăcător datele este, prin urmare, necesar să se definească o "familie de unităţi statistice". Acestea reprezintă elementele de bază pentru o încadrare corectă în activitatea corespunzătoare şi determinarea datelor care pot fi culese.

Tipuri de unităţi statistice

Diferitele tipuri de unităţi statistice sunt utilizate pentru a răspunde unei diversităţi de cerinţe, dar fiecare unitate este o entitate specifică, care este definită în aşa fel încât să poată fi recunoscută şi identificată. Ea poate fi o unitate legală sau fizic identificabilă ori, ca de pildă în cazul unităţii de producţie omogene, o "unitate" statistică.

Comparabilitatea internaţională

Pentru a asigura comparabilitatea internaţională, definiţiile adoptate în cadrul Uniunii Europene sunt legate în mod direct de cele formulate în "Introducerea la Clasificarea industrială internaţională standard a tuturor activităţilor economice a Organizaţiei Naţiunilor Unite" (ISIC Rev. 4) şi Sistemul conturilor naţionale al Organizaţiei Naţiunilor Unite.

Unităţile

Unităţile descrise în Regulamentul Consiliului CEE nr. 696/1993, cu privire la unităţile statistice, sunt următoarele:

- grupul de întreprinderi;

- întreprinderea;

- unitatea cu activitate (UTA);

- unitatea locală;

- unitatea locală cu activitate (UTA locală);

- unitatea instituţională;

- unitatea de producţie omogenă (UPO);

- unitatea locală de producţie omogenă (UPO locală)

Relaţia dintre diferitele tipuri de unităţi statistice este ilustrată în tabelul următor:

Reguli de clasificare pentru unităţi

Unităţile incluse în registrul statistic sunt clasificate conform CAEN Rev. 2 - nivel clasă.

Fiecare unitate este clasificată pe baza activităţilor efectuate. În anumite cazuri, o unitate nu poate fi clasificată independent, având în vedere relaţiile acesteia cu alte unităţi de care trebuie să se ţină seama.

Unităţile trebuie să fie clasificate (încadrate) în poziţia care le descrie cel mai bine activitatea, ţinându-se cont nu numai de natura produselor, ci şi de structura materiilor prime, inclusiv a procesului de producţie.

Valoarea adăugată

Reguli fundamentale de clasificare

Valoarea adăugată reprezintă indicatorul de bază utilizat pentru determinarea activităţii principale a unei unităţi, conform CAEN Rev. 2. Reprezentând diferenţa dintre producţie şi consumul intermediar, valoarea adăugată este o măsură a contribuţiei fiecărei unităţi economice la produsul intern brut (PIB). Evaluarea acestei contribuţii se face prin valoarea adăugată brută la costul factorilor. Valoarea adăugată brută la costul factorilor reprezintă suma salariilor şi a altor elemente legate de costul factorilor de muncă, a profitului, a subvenţiilor de exploatare, a amortizării capitalului fix, total din care se scad impozitele legate de producţie.

Activităţile economice sunt definite în CAEN Rev. 2. O unitate poate presta una sau mai multe activităţi care aparţin uneia ori mai multor poziţii din CAEN Rev. 2. Unităţile sunt clasificate conform activităţii lor principale. Activitatea principală este activitatea care contribuie în cea mai mare măsură la valoarea adăugată a unităţii.

Doar într-o clasă CAEN?

În cazul simplu în care o unitate desfăşoară doar o singură activitate, clasificarea activităţii acelei unităţi este determinată de poziţia din CAEN Rev. 2 ce acoperă acea activitate la nivel de clasă.

Acolo unde o unitate desfăşoară mai mult de o activitate, dar toate acestea aparţin aceleiaşi poziţii din CAEN Rev. 2, la nivel de clasă, atunci clasificarea activităţii acelei unităţi este determinată de clasa CAEN Rev. 2 în care sunt cuprinse toate aceste activităţi.

În mai multe clase?

În cazul în care o unitate desfăşoară activităţi care ocupă poziţii diferite în CAEN Rev. 2, la nivel de clasă, sunt necesare reguli pentru determinarea activităţii principale. În cazul simplu în care, la nivel de clasă, o activitate contribuie cu mai mult de 50% din valoarea adăugată, aceasta determină activitatea principală.

Acolo unde o unitate desfăşoară activităţi care ocupă două poziţii diferite în CAEN Rev. 2, va exista întotdeauna o poziţie care să reprezinte mai mult de 50% din valoarea adăugată, cu excepţia cazului foarte puţin probabil în care ambele activităţi cu poziţii diferite în CAEN Rev. 2 au ponderi egale de 50% .

În cazul mai complex în care o unitate desfăşoară mai mult de două activităţi care aparţin mai multor poziţii diferite din CAEN Rev. 2, la nivel de clasă, fără ca vreuna dintre ele să reprezinte peste 50% din valoarea adăugată, stabilirea activităţii principale a acelei unităţi se face prin utilizarea metodei ordinii descrescătoare (top-down).

Metoda ordinii descrescătoare (de sus în jos)

Metoda ordinii descrescătoare (top-down) urmează principiul ierarhic: încadrarea unei unităţi la nivelul cel mai detaliat al clasificării trebuie să fie în concordanţă cu clasificarea unităţii la nivelele superioare. Pentru a îndeplini această condiţie, procesul începe cu identificarea poziţiei relevante la nivelul cel mai înalt şi evoluează descendent, prin nivelele de clasificare, în modul următor:

Identificarea secţiunii care are cea mai mare contribuţie relativă la valoarea adăugată.

În cadrul acestei secţiuni se identifică diviziunea care are relativ cea mai mare contribuţie la valoarea adăugată.

În cadrul acestei diviziuni se identifică grupa care are relativ cea mai mare contribuţie la valoarea adăugată.

În cadrul acestei grupe se identifică clasa care are relativ cea mai mare contribuţie la valoarea adăugată.

Toate nivelele concordante

Metoda top-down respectă principiul că la nivelele inferioare ale clasificării activitatea principală este în conformitate cu activitatea considerată principală la nivelele superioare.

La nivelele inferioare ale clasificării, contribuţia valorii adăugate a poziţiei care rezultă din utilizarea metodei nu va reprezenta, în mod necesar, mai mult de 50% din valoarea adăugată totală a acelei unităţi. Cu cât se operează mai mult, de la nivelele superioare către cele inferioare ale structurii ierarhice a CAEN Rev. 2, cu atât mai frecvent se va constata această situaţie.

Până la ce nivel coborâţi?

În principiu, metoda top-down permite stabilirea activităţii principale a unei unităţi până la nivelul minim al clasificării ierarhice a activităţilor.

Dar dacă nu se cunoaşte valoarea adăugată?

Pentru a determina activitatea principală a unei unităţi trebuie să fie cunoscute contribuţiile la valoarea adăugată pentru activităţile care ocupă diverse poziţii în CAEN Rev. 2. În practică însă adeseori nu este posibilă obţinerea informaţiilor despre valoarea adăugată a diferitelor activităţi desfăşurate şi determinarea activităţii trebuie să fie făcută prin utilizarea altor indicatori (substitute). Aceştia pot fi:

Substitute bazate pe producţie

- producţia brută a unităţii care este atribuită mărfurilor şi serviciilor asociate fiecărei activităţi;

- valoarea vânzărilor acelor grupe de produse aparţinând fiecărei activităţi.

Substitute bazate pe cheltuielile de producţie (input)

- câştiguri şi salarii ce se pot atribui diferitelor activităţi;

- numărul de angajaţi în activităţi, respectiv proporţia personalului angajat în diverse activităţi ale unităţii.

Dar acestea reprezintă doar aproximaţii

Trebuie utilizate variabilele de înlocuire pentru datele necunoscute privind valoarea adăugată, astfel încât să obţinem cea mai bună aproximaţie posibilă, în comparaţie cu rezultatul care ar fi fost obţinut pe baza valorii adăugate. Utilizarea criteriilor de substituire nu schimbă metodele de determinare a activităţii principale. Ele reprezintă doar aproximări operaţionale ale datelor despre valoarea adăugată.

Totuşi, utilizarea simplă a criteriilor de substituţie enumerate mai sus poate duce uneori la confuzii, dacă structura criteriilor de substituţie nu este proporţională cu valoarea adăugată (necunoscută).

Probleme întâmpinate în legătură cu substitutele bazate pe producţie

Folosind criteriile referitoare la vânzări (cifra de afaceri), devine evident faptul că în anumite cazuri proporţionalitatea cifrei de afaceri şi a valorii adăugate nu este valabilă. De exemplu, cifra de afaceri din comerţ are de obicei o contribuţie mult mai mică la valoarea adăugată din activitatea productivă. Alte exemple sunt cifra de afaceri a intermediarilor sau a antreprenorilor generali. Chiar în cazul procesului de producţie relaţia dintre cifra de afaceri şi valoarea adăugată rezultată poate varia între activităţi şi în interiorul lor. În unele cazuri, o cifră de afaceri nu are niciun sens sau nu există, de exemplu, în cazul activităţilor de intermediere financiară sau al activităţilor de asigurări. Aceleaşi considerente trebuie avute în vedere atunci când se utilizează drept criteriu de substituţie date privind producţia brută.

Multe unităţi se ocupă de comerţ şi de alte activităţi. În astfel de cazuri cifra de afaceri din comerţ nu este indicatorul cel mai adecvat pentru înlocuirea valorii adăugate (necunoscută) a activităţii comerciale. În astfel de cazuri trebuie ţinut cont de faptul că trebuie luate în considerare regulile de clasificare specifice pentru comerţul cu amănuntul, aşa cum sunt stabilite în cele ce urmează.

Probleme legate de substitutele criteriilor referitoare la cheltuielile de producţie

Atunci când se aplică criteriile de substituţie bazate pe cheltuielile de producţie, trebuie avute în vedere precauţii similare. Proporţionalitatea dintre salarii sau numărul de angajaţi şi valoarea adăugată nu este sigură dacă intensitatea capitalului pentru diverse activităţi este diferită. Intensitatea mai mare a capitalului implică în mod normal o depreciere mai mare şi o contribuţie mai scăzută a salariilor la valoarea adăugată. Intensitatea capitalului variază în mod substanţial între diferite activităţi economice, precum şi între activităţi din aceeaşi clasă a CAEN Rev. 2. De exemplu, activitatea de colectare a deşeurilor va avea, probabil, o intensitate a capitalului mai scăzută decât activitatea de incinerare a reziduurilor. Totuşi, ambele activităţi intră în aceeaşi clasă din CAEN Rev. 2.

Schimbări în clasificarea unităţilor

Unităţile îşi pot schimba activitatea principală fie dintr-o dată, fie în mod treptat, pe parcursul unei perioade de timp. Activitatea principală se poate schimba în cursul unui an de la o perioadă statistică la următoarea. Aceasta fie din cauza factorilor sezonieri, fie datorită unei decizii a conducerii de a schimba structura producţiei. În fiecare caz apare o schimbare destul de bruscă în echilibrul activităţilor. De asemenea, o schimbare în structura producţiei sau a vânzărilor poate avea loc în mod treptat, în decurs de câţiva ani. Aceste cazuri impun schimbarea încadrării unităţii. Schimbările prea frecvente distorsionează statistica, până la a face interpretarea extrem de dificilă.

Regula de stabilitate

Pentru a evita schimbările frecvente este necesară o regulă de stabilitate. Fără o astfel de regulă ar exista schimbări aparente în demografia economică a întreprinderilor active, care nu ar fi altceva decât nişte artificii statistice. Regula de lucru este aceea că o activitate secundară trebuie să depăşească, timp de 2 ani, activitatea principală a unităţii înainte ca încadrarea să fie schimbată.

Schimbările de încadrare a unităţilor, în scopul anchetelor statistice, nu se fac mai des decât o dată pe an sau la date fixe ori pe măsură ce informaţiile devin disponibile. Schimbările mai frecvente ar duce la o neconcordanţă între statisticile pe termen scurt (lunare sau trimestriale) şi cele pe termen lung.

Glosar

Acest glosar oferă o descriere mai detaliată a unora dintre termenii utilizaţi în introducerea la CAEN Rev. 2. S-au făcut toate încercările de a asigura concordanţa descrierilor cu definiţiile termenilor utilizaţi în alte lucrări, dar aceste descrieri nu urmăresc să ofere sensuri definitive, valabile în toate împrejurările. Scopul acestui glosar este doar acela de a-l ajuta pe utilizatorul de CAEN Rev. 2 să facă interpretări corecte.

Produse destinate consumului intermediar

Un produs destinat exclusiv consumului intermediar, denumit produs exclusiv, este un produs legat tehnologic de producţia altor produse din aceeaşi grupă, dar care nu este produs în nicio altă grupă (de exemplu, melasele legate de producţia zahărului). Produsele destinate exclusiv sunt utilizate ca materii prime pentru fabricarea altor produse.

Un produs destinat consumului intermediar, denumit produs obişnuit (adică un produs care nu este exclusiv aparţinător unei singure grupe), este un produs legat din punct de vedere tehnologic de producerea altor produse, dar el nu este realizat în mai multe grupe (de exemplu, hidrogenul produs în timpul rafinării petrolului este legat tehnologic de cel produs în industria petrochimică şi în cocsificarea cărbunelui şi este identic cu cel produs în grupa care cuprinde alte produse chimice de bază).

Bunuri de capital

Bunurile de capital sunt bunuri, altele decât materiile prime şi combustibilul, utilizate pentru producţia altor bunuri şi/sau servicii. Ele includ clădirile, utilajele, locomotivele, camioanele, tractoarele etc. Terenul nu este considerat, de obicei, un bun de capital.

Marfă

Marfa este un bun transportabil cu care se poate face schimb. Poate fi un articol dintr-o serie obţinută la o linie de producţie, un articol unic sau suportul material pentru un serviciu (CD-ul pentru software). Acesta este un concept utilizat pentru clasificările vamale.

Proces industrial

Un proces de transformare (fizic, chimic, manual sau de orice natură) utilizat în fabricarea de noi produse (fie ele bunuri de consum, intermediare sau de investiţii), în prelucrarea produselor uzate sau pentru furnizarea de servicii industriale.

Aparatură casnică sau de uz gospodăresc

Aparatură şi echipament de un anumit tip, destinat în principal utilizării în gospodăriile private, de exemplu, maşini de spălat pentru menaj.

Echipamente industriale

Maşini şi echipamente cunoscute în principal pentru altă utilizare decât în gospodării (de exemplu, maşini-unelte şi maşini de spălat pentru spălătorii).

Industria prelucrătoare

În secţiunea C "Industria prelucrătoare" sunt incluse atât mica industrie, cât şi activităţile de mare anvergură. Trebuie remarcat faptul că utilizarea instalaţiilor şi maşinilor grele nu este exclusivă secţiunii C.

Produs

Un produs este rezultatul activităţii economice. Este termenul generic aplicat bunurilor şi serviciilor.

Produs finit

Produse pentru care prelucrarea s-a încheiat.

Produs semifabricat

Produse realizate printr-o serie de prelucrări, dar necesitând o prelucrare ulterioară, înainte de a fi gata pentru întrebuinţare. Ele pot fi vândute altor fabricanţi pentru prelucrarea ulterioară. Exemplele tipice ar putea include piesele brute, din metal turnat, vândute pentru a fi finisate în altă parte.

Producţie

Producţia este o activitate care are drept rezultat un produs. Termenul este utilizat cu referire la întreaga gamă a activităţilor economice. Termenul nu este exclusiv pentru sectorul agricol, extractiv sau de prelucrare, ci este folosit, de asemenea, şi pentru sectorul serviciilor. În funcţie de ramura de activitate se pot utiliza termeni mai specifici pentru a defini producţia: prestare de servicii, prelucrare, fabricare etc. Producţia poate fi măsurată în diverse moduri, fie în unităţi fizice, fie în termeni valorici.

Transformare

Transformarea este un proces care modifică natura, compoziţia sau forma materiilor prime ori a produselor semifabricate în scopul obţinerii de produse noi.

Tratare

Un proces care este executat, între altele, în scopul protejării anumitor produse pentru a le conferi anumite proprietăţi sau pentru a preveni orice efecte dăunătoare care ar putea rezulta din utilizarea lor. Exemple: tratarea culturilor, a lemnului, a materialelor şi reziduurilor.

Valoare adăugată

Valoarea adăugată brută este valoarea producţiei brute minus costul materialelor şi al altor costuri intermediare.

Clasificarea activitatilor din economia nationala - CAEN Rev. 2

IMPORTANT: Toate societăţile vor primi coduri CAEN europene